IREC | L’AUT’JOURNAL

Dans une fiche technique précédente, produite en 2015, nous avions rassemblé pour la première fois, sur la base des bilans des investissements directs à l’étranger (IDÉ) de Statistique Canada qui sont dévoilés sur une base annuelle depuis 1987, l’évolution des investissements dans les principaux paradis fiscaux des actifs financiers des Canadiens. Nos résultats avaient, entre autres, servi aux travaux de la Commission des finances publiques du Québec touchant le phénomène du recours aux paradis fiscaux[i]. Nous reprenons ce travail de comptabilisation des données, trois ans plus tard, pour évaluer si les tendances ont changé.

L’opacité institutionnalisée

Rappelons-le, c’est grâce à leur capacité à rendre opaque les transactions financières qui se réalisent sur leur territoire que les paradis fiscaux mobilisent une partie des flux des marchés financiers. L’ONG internationale Tax Justice Network a d’ailleurs développé un indice du niveau d’opacité des paradis fiscaux, ces juridictions autour du monde qui parviennent à attirer les flux financiers illicites ou illégitimes désirant éviter le fisc. En 2018, elle estimait qu’entre 21 et 32 billions $[ii] de ces capitaux avaient trouvé refuge dans ces juridictions où l’opacité a été institutionnalisée[iii].

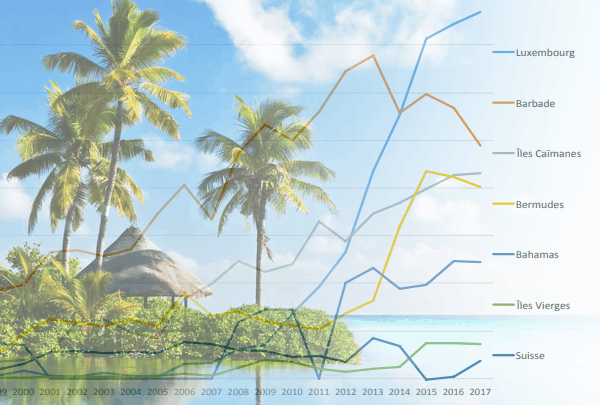

Selon nos calculs, les stocks d’actifs des sept principaux paradis fiscaux ont été multipliés par 54 sur une période de 31 ans. Le Luxembourg, les Îles Vierges Britanniques et les Îles Caïmans ont connu les plus fortes croissances pour la période complète de 31 ans alors que, pour les trois années plus récentes, la Suisse, la Barbade et les Bermudes connaissaient un reflux important de leurs actifs canadiens. Depuis 2015, les investissements directs étrangers totaux provenant des Canadiens ont atteint et dépassé le billion de dollars (1 121 G$ en 2017) alors que les stocks d’actifs placés dans les principaux paradis fiscaux atteignaient un sommet de 250 milliards $. La part des IDÉ dans les principaux paradis fiscaux est donc passée de 6% à 22% du total.

Forte perte de revenus fiscaux

Le Luxembourg, la Barbade, les Îles Caïmans et les Bermudes restent les destinations les plus populaires, avec pour chacun d’eux des actifs dépassant les 40 milliards $. Le Luxembourg, classé au 6e rang pour son niveau d’opacité par Tax Justice Network, attire à lui seul 30% des actifs canadiens cachés dans les paradis fiscaux (76,9 G$). Si on estime que les 250 milliards $ d’actifs à l’abri du fisc ont généré des rendements se situant dans une fourchette allant de 10% à 15%, on parle de revenus imposables oscillant entre 25 et 37,5 G$ à chaque année. Puisque les entités qui transfèrent leurs actifs dans ces paradis fiscaux font partie des grandes fortunes ou sont de grandes entreprises (l’association Canadiens pour une fiscalité équitable estime que 60 % de l’évasion fiscale est faite par des individus, comparativement à 40 % par des entreprises), on peut ainsi évaluer que la perte de revenus fiscaux pour le fédéral et les provinces se situerait entre 9 et 16 milliards $ (soit entre 1,1 et 2,2 milliards $ pour le Québec).

Dans un rapport produit en 2016, l’économiste étasunien Joseph Stiglitz et le juriste anglais Mark Pieth réclament une « mise en quarantaine » des paradis fiscaux, parce qu’ils agissent comme des parasites et qu’ils devraient être conséquemment isolés de la communauté financière mondiale[iv]. De toute évidence, la communauté financière ne semble pas partager leur opinion et a les moyens pour persuader les pays à ne pas mettre en place cette quarantaine.